A liderança da Dentsu em Espanha diz menos sobre o passado do que sobre a próxima guerra de concentração

Os rankings de agências costumam ler-se como se fossem uma classificação desportiva: quem sobe, quem desce, quem ganha quota, quem perde momentum, quem se exibe no LinkedIn e quem prefere não comentar demasiado. Mas, na realidade, dizem algo bastante mais profundo sobre o mercado: quem tem escala, quem está a defender melhor a sua carteira de clientes, quem está a captar novo negócio e quem está mais bem preparado para sobreviver numa indústria onde a compra de meios já não se parece muito com a de há dez anos.

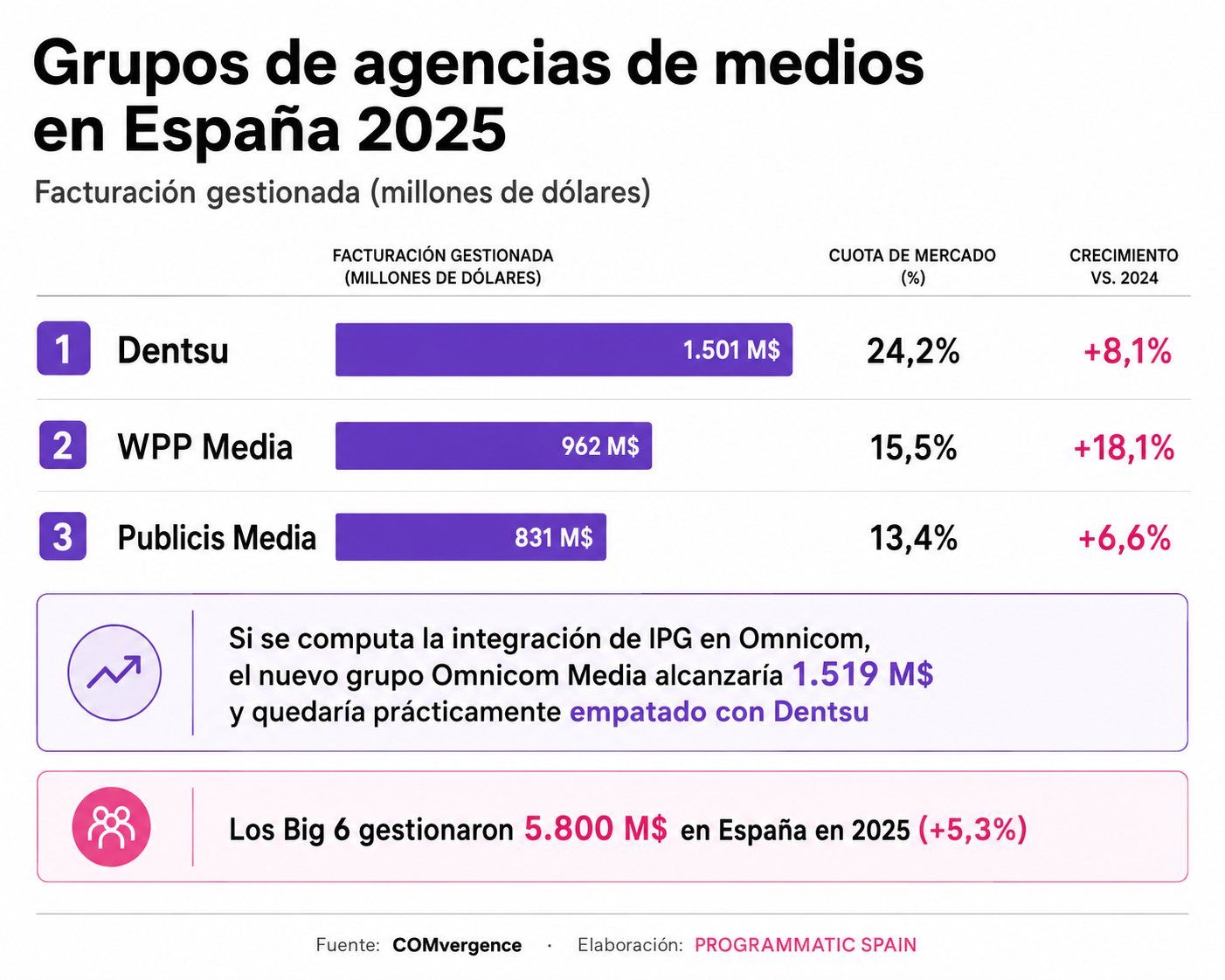

O relatório anual da COMvergence sobre billings e quota de mercado volta a colocar a Dentsu como o maior grupo de agências de media em Espanha por volume de investimento gerido em 2025. O grupo encerrou o exercício com 1.329 milhões de euros em investimento gerido, equivalentes a 1.501 milhões de dólares, e manteve uma quota de 24,2%, idêntica à do ano anterior. Além disso, aumentou as suas receitas geridas em 8,1% em relação a 2024. Trata-se de uma posição sólida, mas não necessariamente confortável.

O segundo lugar pertence à WPP Media, que protagoniza o maior avanço entre os três primeiros grupos de agências. A empresa alcançou 851 milhões de euros, cerca de 962 milhões de dólares, depois de crescer 18,1% e elevar a sua quota para 15,5%. A Publicis Media conserva a terceira posição, com 735 milhões de euros, equivalentes a 831 milhões de dólares, um crescimento de 6,6% e uma quota de 13,4%.

A leitura imediata é que a Dentsu lidera, a WPP acelera e a Publicis mantém posição. A leitura menos confortável é que o mercado espanhol entra numa etapa em que o tamanho já não é apenas uma vantagem comercial, mas uma condição estratégica.

O dado que muda a conversa é a integração da IPG na Omnicom, aprovada no final de 2025. Segundo a COMvergence, se essa operação fosse contabilizada, o novo grupo Omnicom Media alcançaria 1.344 milhões de euros, ou 1.519 milhões de dólares, em investimento gerido em Espanha. Ou seja, ficaria praticamente empatado com a Dentsu na liderança do mercado. Trata-se de uma nuance importante, porque uma coisa é liderar um ranking numa fotografia estática e outra muito diferente é liderar um mercado que se está a recompor por concentração. A escala da Omnicom após a soma da IPG não só muda o tamanho do grupo, como também muda a sua capacidade de negociação, a sua cobertura de clientes, a sua densidade de talento, a sua presença em concursos e o seu músculo para integrar dados, tecnologia, criatividade, consultoria, produção e ativação. Num mercado onde as marcas já não procuram apenas comprar GRPs ou impressões, mas sim conectar media com resultados de negócio, a escala volta a ter valor. Mas não qualquer escala: a escala útil é a que permite operar com mais inteligência, e não simplesmente a que acumula mais billings.

O verdadeiro exame para as agências

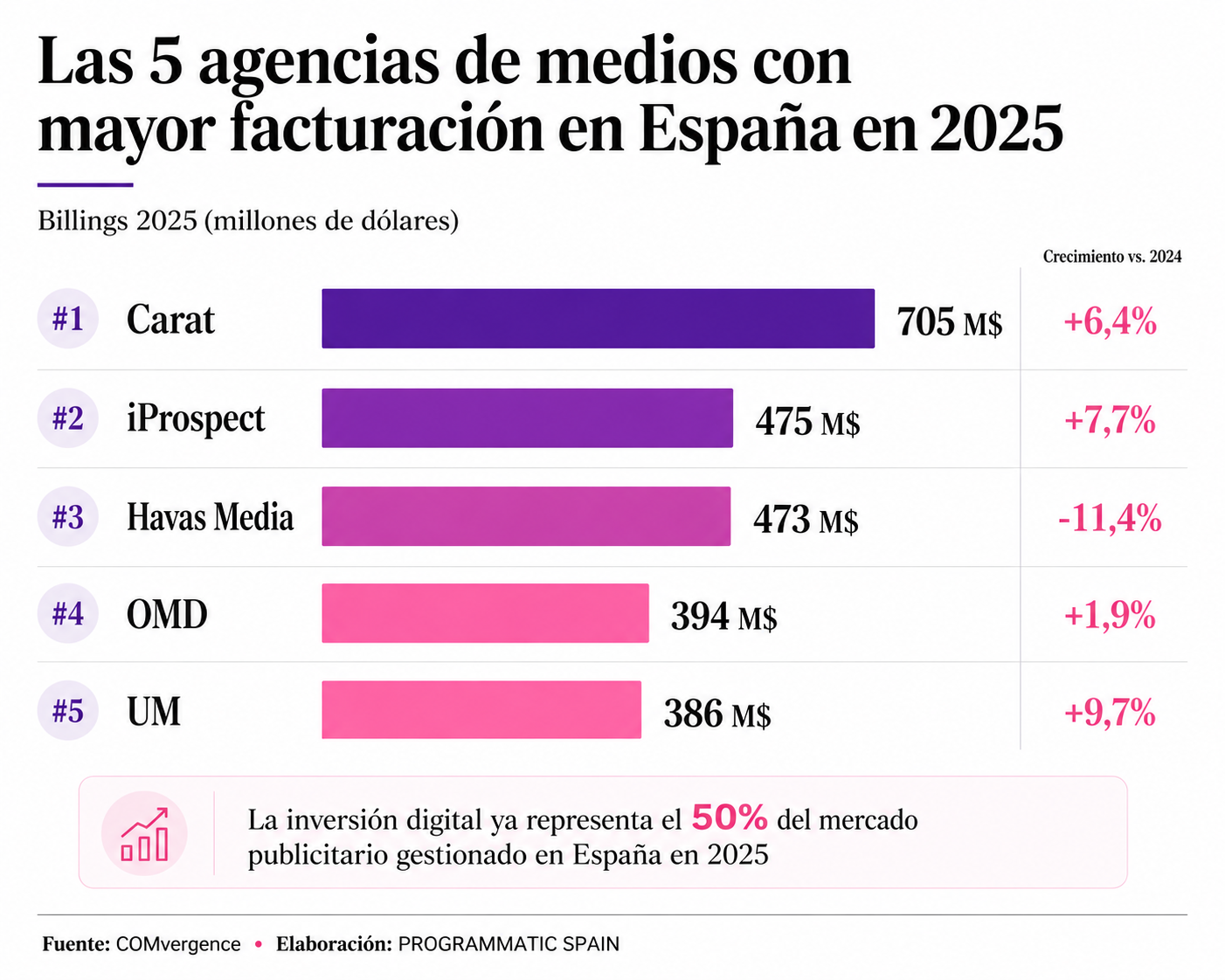

O ranking por redes de agências mostra outra camada da mesma realidade. A Carat revalida a sua liderança em Espanha com 705 milhões de dólares geridos e um crescimento de 6,4%. A iProspect, também dentro da Dentsu, alcança os 475 milhões de dólares e cresce 7,7%. A Havas Media ocupa a terceira posição com 473 milhões de dólares, embora registe uma queda de 11,4%. A OMD situa-se em quarto lugar, com 394 milhões de dólares e um crescimento de 1,9%, enquanto a UM completa o Top 5 com 386 milhões de dólares após avançar 9,7%. O domínio da Dentsu explica-se, em parte, por essa dupla presença da Carat e da iProspect nas primeiras posições, mas a competição real já não se joga apenas no volume gerido, mas também na capacidade de ganhar e reter contas num mercado onde os pitches são cada vez mais frequentes, mais complexos e mais politizados internamente.

Segundo o relatório, durante 2025 foram revistos concursos de media no valor de 1.100 milhões de dólares em Espanha, uma cifra equivalente a 17% de todo o investimento gerido pelos principais grupos e agências independentes do país. Este dado devia preocupar qualquer direção de agência, não porque o pitch seja novo, mas porque o seu peso sobre o mercado revela uma instabilidade estrutural: demasiado investimento está constantemente em revisão, demasiadas relações estão sujeitas a pressão e demasiadas agências vivem obrigadas a defender valor enquanto o cliente exige mais capacidades pelo mesmo fee ou por um fee menor.

A tudo isto soma-se uma variável que já não pode ser tratada como canal: o peso do digital. A COMvergence estima que o investimento digital representou 50% de todo o investimento publicitário gerido em Espanha durante 2025, alcançando os 2.900 milhões de dólares. Entre as principais redes, o peso digital oscila entre os 40% da Wavemaker e os 67% da PHD. Este dado não fala apenas de investimento, mas também de modelo operativo: uma agência com maior peso digital precisa de outro tipo de talento, outra relação com a tecnologia, outra camada de dados, outra capacidade de medição e outra conversa com o cliente. O meio digital já não é uma especialidade dentro da agência. É a infraestrutura sobre a qual se reordena quase tudo o resto.

A comparação global confirma a mesma tendência. A WPP Media encerrou 2025 como o primeiro grupo mundial por investimento gerido, com 63.900 milhões de dólares e uma quota de 13%. A Publicis Media foi o grupo que mais cresceu entre os grandes, com um avanço de 12,8% até aos 62.400 milhões de dólares, encurtando distâncias com o líder. O Omnicom Media Group situou-se em terceiro lugar, com 48.500 milhões e um crescimento de 5,5%. Mas, de novo, a integração da IPG na Omnicom pode alterar a fotografia. A soma do Omnicom Media Group e da Mediabrands daria origem a uma estrutura de 75.600 milhões de dólares em billings, potencialmente o maior grupo de media do mundo. Por outras palavras, o ranking global também está em transição.

O mercado concentra-se, mas não se simplifica, essa é a paradoxo

Os grandes grupos de agências têm mais escala, mais ferramentas e mais capacidades integradas, mas também carregam estruturas mais pesadas, mais pressão de margens e uma promessa cada vez mais difícil de cumprir: ser consultores, operadores, tecnólogos, compradores, estrategas, analistas, criativos, especialistas em data clean rooms, peritos em IA, gestores de retail media, programática, CTV, social, search e medição avançada. Tudo ao mesmo tempo, de preferência rápido e com fees sob revisão.

O relatório da COMvergence não é apenas um ranking, é uma radiografia de uma indústria que está a tentar demonstrar que a sua escala ainda faz sentido num ambiente em que o cliente exige precisão, velocidade e resultados. A modo de resumo e de títulos para LinkedIn: a Dentsu lidera em Espanha, a WPP encurta distâncias, a Publicis conserva a sua posição, a Omnicom pode mudar a fotografia após a integração da IPG e a Havas destaca-se em novo negócio.